जब भी हमारे पास थोड़े एक्स्ट्रा पैसे जमा होते हैं, तो सबसे पहले दिमाग में एक ही ख्याल आता है 'चलो इसकी एफडी (FD) करवा देते हैं.' एफडी यानी फिक्स्ड डिपॉजिट को भारत में सबसे सुरक्षित और भरोसेमंद निवेश माना जाता है.

लेकिन क्या आपने कभी गौर किया है कि बैंक आपको जो ब्याज देता है, उसका हिसाब-किताब कैसे लगाया जाता है? एफडी को A,P,R, N,T फॉर्मूले से कैलकुलेट किया जाता है.

लोग सोचते हैं कि अगर 7% का ब्याज है, तो साल के आखिर में बस 7% जोड़ दिया जाएगा. लेकिन असलियत इससे कहीं ज्यादा दिलचस्प और फायदेमंद है. बैंक में एफडी का ब्याज कैलकुलेट करने का अपना एक खास तरीका होता है, जिसे समझकर आप अपनी कमाई को और बेहतर तरीके से प्लान कर सकते हैं. आइए जानते हैं एफडी कैलकुलेशन का ए टू जेड गणित.

एफडी कैलकुलेशन का फॉर्मूला

अगर आप खुद हिसाब लगाना चाहते हैं, तो बैंक इस फॉर्मूले का इस्तेमाल करते हैं:

- A= मैच्योरिटी पर मिलने वाली कुल राशि

- P= मूलधन (जितना पैसा आपने जमा किया)

- r= सालाना ब्याज दर (decimal में)

- n= एक साल में कितनी बार कंपाउंडिंग हो रही है (तिमाही के लिए 4)

- t= कुल समय (सालों में)

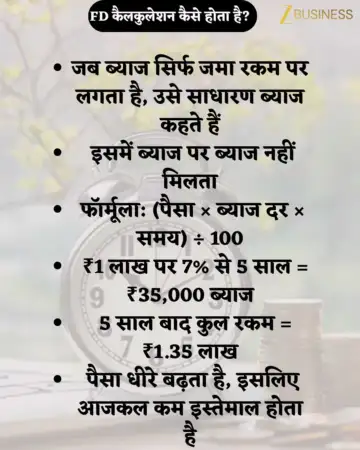

सिंपल इंटरेस्ट बनाम कंपाउंड इंटरेस्ट

- ज्यादातर बैंक एफडी पर 'कंपाउंड इंटरेस्ट' का यूज करते हैं.

- इसमें सिर्फ आपके मूलधन (Principal) पर ब्याज मिलता है.

- बैंक में आपकी एफडी पर मिलने वाला ब्याज हर तिमाही (Quarterly) आपके मूलधन में जोड़ दिया जाता है.

- अगले तीन महीनों में आपको पुराने मूलधन + पिछले ब्याज, दोनों पर ब्याज मिलता है.

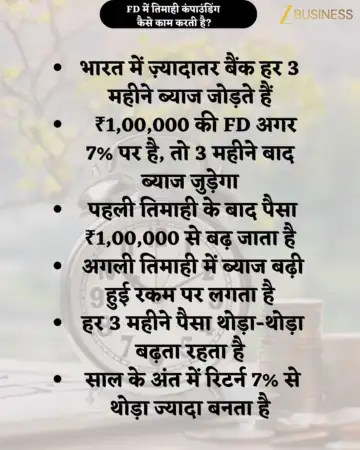

तिमाही कंपाउंडिंग का गणित FD में क्या होता है?

भारत में ज्यादातर बैंक तिमाही आधार (Every 3 Months) पर ब्याज कैलकुलेट करते हैं.

- मान लें आपने ₹1,00,000 की एफडी 1 साल के लिए 7% ब्याज पर की.

- पहले 3 महीने बाद बैंक आपके ₹1,00,000 पर ब्याज कैलकुलेट करेगा और उसे आपके खाते में जोड़ देगा.

- अगले 3 महीने के लिए आपका मूलधन ₹1,00,000 नहीं, बल्कि वह बढ़ चुकी राशि होगी.

- साल के लास्ट में आपकी 'इफेक्टिव यील्ड'हमेशा बैंक द्वारा बताए गए ब्याज रेट से थोड़ी ज्यादा बैठती है.

पे-आउट ऑप्शन: आपको कब चाहिए पैसा?

एफडी करवाते समय बैंक आपसे दो विकल्प पूछता है:

क्युमुलेटिव (Cumulative): इसमें ब्याज मैच्योरिटी के समय एक साथ मिलता है. इसमें कंपाउंडिंग का सबसे ज्यादा फायदा मिलता है क्योंकि पैसा बीच में निकाला नहीं जा सकता है.

नॉन-क्युमुलेटिव (Non-Cumulative): अगर आपको घर खर्च के लिए हर महीने या हर तीन महीने में पैसा चाहिए, तो आप यह ऑप्शन भी चुन सकते हैं. इसमें ब्याज आपके खाते में भेज दिया जाता है, जिससे कंपाउंडिंग का फायदा कम हो जाता है.

टीडीएस (TDS) का कैलकुलेशन FD में क्या रोल निभाता है

एफडी की कमाई पर सरकार की भी नजर होती है.

- सालभर की FD का ब्याज ₹40,000 (सीनियर सिटीजन के लिए ₹50,000) से ज्यादा है, तो बैंक 10% TDS काट लेता है.

- अगर आपने पैन कार्ड जमा नहीं किया है, तो यह कटौती 20% तक हो सकती है.

- इनकम टैक्स के दायरे में नहीं आती, तो बैंक में Form 15G या 15H जमा करके टीडीएस बचा सकते हैं.

समय से पहले एफडी तुड़वाई तो क्या होगा?

- कई बार टाइम से पहले एफडी तोड़ने पर बैंक आपसे 'पेनल्टी' वसूलता है.

- बैंक तय ब्याज दर में से 0.5% से 1% तक की कटौती कर लेते हैं.

- ब्याज उस अवधि की लागू दर से मिलता है, न कि उस दर से जिस पर एफडी शुरू की गई थी.

एफडी में कैलकुलेशन पर खुद रखें नजर

एफडी केवल पैसा जमा करना नहीं है, बल्कि यह समझना है कि आपका पैसा आपके लिए कैसे काम कर रहा है. हमेशा कोशिश करें कि 'क्युमुलेटिव' ऑप्शन चुनें ताकि कंपाउंडिंग की पूरी शक्ति का लाभ मिल सके. एफडी करवाने से पहले अलग-अलग बैंकों की ब्याज दरों और उनकी कंपाउंडिंग फ्रीक्वेंसी की तुलना जरूर करें. 2026 में जागरूक निवेशक बनना ही आपकी सबसे बड़ी कमाई है.(नोट: खबर सामान्य जानकारी पर आधारित है, अधिक जानकारी के लिए किसी वित्तीय सलाहाकार से उचित राय लें)