आज जरूरत के समय कुछ ही मिनटों में लोन मिल जाने का दावा करने वाले कई ऐप, वेबसाइट और एजेंट बाजार में मौजूद हैं. इनमें से कई पूरी तरह वैध होते हैं, लेकिन कुछ प्लेटफॉर्म सिर्फ लोगों की निजी जानकारी और पैसा हड़पने के लिए बनाए जाते हैं.

यही वजह है कि तेजी से बढ़ती डिजिटल लेंडिंग के बीच पर्सनल लोन स्कैम भी बढ़ रहे हैं. कई लोग कम ब्याज और तुरंत अप्रूवल के लालच में अपनी बैंकिंग डिटेल्स, OTP या फीस तक साझा कर देते हैं और बाद में आर्थिक नुकसान झेलते हैं.

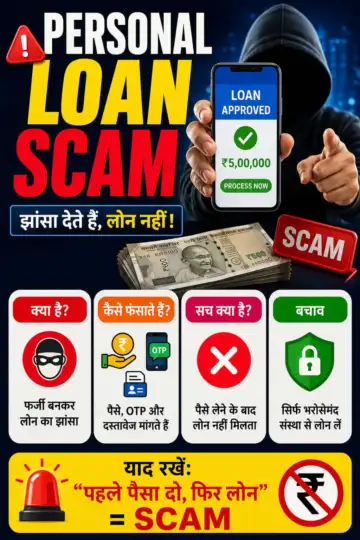

Personal Loan Scam क्या होता है?

पर्सनल लोन स्कैम एक धोखाधड़ी है, जिसमें ठग खुद को बैंक, NBFC या वित्तीय संस्था का प्रतिनिधि बताकर लोगों से पैसे, बैंकिंग जानकारी या व्यक्तिगत दस्तावेज हासिल करने की कोशिश करते हैं. बदले में वास्तविक लोन नहीं दिया जाता और पीड़ित को आर्थिक नुकसान उठाना पड़ता है.

किन संकेतों का रखें ध्यान?

ये संकेत बताते हैं कि सामने वाला लोन ऑफर फर्जी हो सकता है:

क्या लेंडर बहुत आसानी से लोन देने का दावा कर रहा है?

अगर कोई संस्था बिना आय जांच, बिना क्रेडिट हिस्ट्री और बिना दस्तावेज के लोन देने की बात कर रही है, तो यह बड़ा रेड फ्लैग हो सकता है. ध्यान रखें:

- "100% Guaranteed Approval"

- "No Verification Required"

- "Instant Loan Without Documents"

जैसे दावे सामान्य बैंकिंग प्रक्रिया का हिस्सा नहीं होते.

ये भी पढ़ें- अब मनमर्जी से ब्याज नहीं दे पाएंगे बैंक! कमर्शियल और स्मॉल फाइनेंस बैंकों के लिए RBI ने जारी किए नए ड्राफ्ट निर्देश

क्या पहले पैसे जमा करने को कहा जा रहा है?

वैध बैंक और प्रतिष्ठित वित्तीय संस्थान आमतौर पर भारी अग्रिम शुल्क जमा करने का दबाव नहीं बनाते. अगर कोई एजेंट कहे कि:

- पहले प्रोसेसिंग फीस भेजिए

- सिक्योरिटी डिपॉजिट जमा कीजिए

- अप्रूवल चार्ज दीजिए

तो सतर्क हो जाना चाहिए, ये फ्रॉड हो सकता है.

Personal Loan Scam के सामान्य संकेत

- गारंटीड अप्रूवल

- बहुत कम ब्याज का लालच

- OTP मांगना

- पहले फीस जमा कराना

- फर्जी वेबसाइट

- बिना दस्तावेज लोन ऑफर

आखिर स्कैमर्स को आपकी कौन सी जानकारी चाहिए होती है?

धोखेबाजों का मुख्य लक्ष्य आपकी वित्तीय और व्यक्तिगत जानकारी हासिल करना होता है. ये चीजें कभी साझा न करें:

- OTP

- ATM PIN

- CVV

- UPI PIN

- MPIN

- नेट बैंकिंग पासवर्ड

कोई भी वैध बैंक या NBFC फोन पर ये जानकारी नहीं मांगता.

ये भी पढ़ें- RBI ने इस सरकारी बैंक पर ठोंका बड़ा जुर्माना, 2 गलतियां आईं पकड़ में, जिनका खाता है क्या उन पर भी होगा असर?

5 आसान तरीके जिनसे आप Personal Loan Scam से बच सकते हैं

1. लेंडर की विश्वसनीयता जांचें

लोन आवेदन करने से पहले यह सुनिश्चित करें कि संस्था वैध है. इन चीजों की जांच करें:

- RBI से संबंधित पंजीकरण

- आधिकारिक वेबसाइट

- कंपनी का पता

- ग्राहक सेवा विवरण

- वर्षों का संचालन रिकॉर्ड

2. Upfront Fee से सावधान रहें

अगर किसी लेंडर की पहली मांग पैसे जमा कराने की है, तो अतिरिक्त सतर्कता बरतें. याद रखें:

- वास्तविक लेंडर पारदर्शी शुल्क बताते हैं

- भुगतान प्रक्रिया आधिकारिक चैनलों से होती है

- जल्दबाजी का दबाव नहीं बनाया जाता

3. अवास्तविक वादों पर भरोसा न करें

कोई भी बैंक आपको व्यक्तिगत एहसान के तौर पर लोन नहीं देता. अगर कोई कहता है:

- खराब CIBIL के बावजूद 100% लोन

- बिना आय प्रमाण लोन

- तुरंत करोड़ों का अप्रूवल

तो ऑफर की जांच जरूर करें.

4. अपनी निजी जानकारी सुरक्षित रखें

डिजिटल सुरक्षा अब वित्तीय सुरक्षा का हिस्सा बन चुकी है. सुरक्षा के लिए:

- केवल आधिकारिक वेबसाइट का उपयोग करें

- अनजान लिंक पर क्लिक न करें

- दस्तावेज सुरक्षित पोर्टल पर अपलोड करें

- सार्वजनिक Wi-Fi पर आवेदन न करें

5. ग्राहक रिव्यू और शिकायतें पढ़ें

किसी भी लेंडर के बारे में निर्णय लेने से पहले वास्तविक ग्राहकों के अनुभव जानना जरूरी है. इन बिंदुओं पर रिसर्च करें:

- ग्राहक शिकायतें

- रेटिंग्स

- सेवा गुणवत्ता

- लोन वितरण इतिहास

- रिकवरी प्रक्रिया

ध्यान रखें

भारत में डिजिटल लेंडिंग तेजी से बढ़ रही है. जितनी तेजी से लोन उपलब्ध हो रहे हैं, उतनी ही तेजी से साइबर और वित्तीय धोखाधड़ी के तरीके भी विकसित हो रहे हैं. एक गलत फैसला:

- आपकी बचत खत्म कर सकता है

- पहचान चोरी का कारण बन सकता है

- क्रेडिट स्कोर प्रभावित कर सकता है

- लंबे समय तक मानसिक तनाव दे सकता है

अगर आप आने वाले समय में पर्सनल लोन लेने की योजना बना रहे हैं, तो सिर्फ ब्याज दर देखकर निर्णय न लें. आपको यह सुनिश्चित करना चाहिए कि:

- लेंडर वैध है

- आवेदन प्रक्रिया पारदर्शी है

- कोई असामान्य शुल्क नहीं मांगा जा रहा

- आपकी निजी जानकारी सुरक्षित है

- ग्राहक अनुभव सकारात्मक हैं

ये भी पढ़ें- Loan Approval Tips: आपको लोन मिलेगा या नहीं? ये 7 चीजें करती हैं तय, जानिए क्या-क्या देखते हैं बैंक

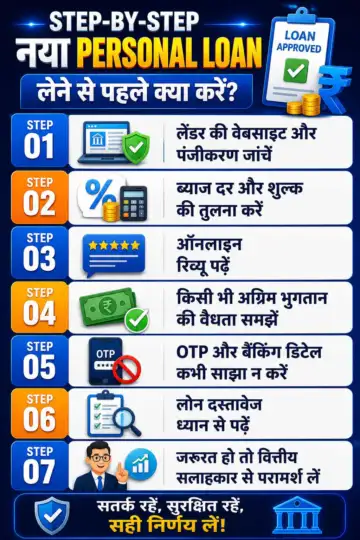

Step-by-Step: नया Personal Loan लेने से पहले क्या करें?

Step 1: लेंडर की वेबसाइट और पंजीकरण जांचें

Step 2: ब्याज दर और शुल्क की तुलना करें

Step 3: ऑनलाइन रिव्यू पढ़ें

Step 4: किसी भी अग्रिम भुगतान की वैधता समझें

Step 5: OTP और बैंकिंग डिटेल कभी साझा न करें

Step 6: लोन दस्तावेज ध्यान से पढ़ें

Step 7: जरूरत हो तो वित्तीय सलाहकार से परामर्श लें

जल्दबाजी है सबसे बड़ी गलती

किसी भी लोन निर्णय में जल्दबाजी सबसे बड़ी गलती हो सकती है. आकर्षक ऑफर, कम ब्याज दर और तत्काल अप्रूवल जैसे दावों की हमेशा स्वतंत्र रूप से पुष्टि करनी चाहिए. विशेषज्ञ यह भी सलाह देते हैं कि केवल प्रतिष्ठित बैंक, NBFC और नियामकीय मानकों का पालन करने वाले संस्थानों से ही लोन लेना चाहिए.

Comparison: असली और फर्जी लोन ऑफर में अंतर

| पैरामीटर | वैध लेंडर | संभावित स्कैमर |

| दस्तावेज जांच | करता है | अक्सर नहीं |

| RBI अनुपालन | होता है | संदिग्ध |

| OTP मांगता है | नहीं | हां |

| गारंटीड अप्रूवल | नहीं | अक्सर |

| वेबसाइट | प्रोफेशनल | संदिग्ध |

| फीस संरचना | पारदर्शी | अस्पष्ट |

ये भी पढ़ें- Credit Card चोरी? पहला घंटा है बेहद अहम.. तुरंत करें ये 5 काम, फ्रॉड से तो बचेंगे ही.. कार्ड भी मिल सकता है वापस

Conclusion

पर्सनल लोन सही समय पर एक उपयोगी वित्तीय साधन साबित हो सकता है, लेकिन केवल तब जब इसे विश्वसनीय और वैध स्रोत से लिया जाए. आज के डिजिटल दौर में सतर्कता ही सबसे बड़ी सुरक्षा है. अगर कोई ऑफर जरूरत से ज्यादा अच्छा लग रहा है, तो उसे दोबारा जांचना जरूरी है. सही जानकारी, पर्याप्त रिसर्च और सुरक्षित डिजिटल व्यवहार अपनाकर आप अपनी मेहनत की कमाई और व्यक्तिगत जानकारी दोनों को सुरक्षित रख सकते हैं.