हर इंसान का सपना होता है कि उसका भी अपना एक घर हो. लेकिन जब बात घर खरीदने की आती है तो इक्का-दुक्का ही ऐसे लोग होंगे जो घर के सारे पैसे एक ही बार चुका पाएं. वहीं जिनके पास पैसे होते हैं, वह भी सस्ते होम लोन का फायदा उठाना चाहते हैं और होम लोन ( Home Loan) लेते हैं.

यानी शायद ही आपको कोई ऐसा शख्स मिलेगा, जो बिना होम लोन के घर खरीदे.

अब जब घर खरीदने के लिए होम लोन लेना ही पड़ेगा तो एक सवाल ये भी उठता है कि आप कितना लोन ले सकते हैं. क्या बाकी चीजों की तरह घर खरीदने के लिए भी आपको 100 फीसदी लोन मिल सकता है? यह एक ऐसा सवाल है जो बहुत सारे लोगों के मन में घूमता है. अब आपको कितना होम लोन मिल सकता है, ये समझने के लिए आपको भारतीय रिजर्व बैंक का नियम जानना होगा.

पहले जानिए लोन-टू-वैल्यू (LTV) रेश्यो क्या होता है?

लोन-टू-वैल्यू (LTV) रेश्यो का मतलब होता है कि किसी प्रॉपर्टी की कुल कीमत में से बैंक या फाइनेंशियल इंस्टीट्यूशन आपको कितना लोन देने सकते हैं. इसके अलावा बाकी की रकम डाउन पेमेंट की तरह आपको अपने पास से ही देनी होती है. अब आप ये डाउन पेमेंट अपनी बचत से दें या कहीं से पर्सनल लोन लेकर दें या किसी से उधार मांगकर, ये पूरी तरह आप पर निर्भर करता है.

ये भी पढ़ें- New Tax Regime: Home Loan के ब्याज पर भी मिलती है छूट, बस 'स्मार्ट' लोगों के आता है काम, इक्का-दुक्का लोग ही जानते हैं!

होम लोन को लेकर क्या है RBI का नियम?

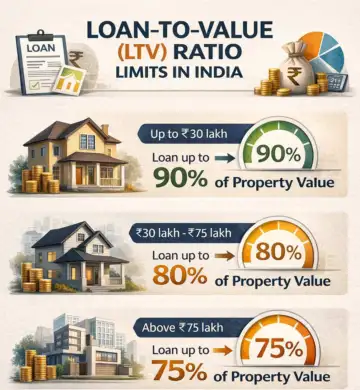

होम लोन को आसान बनाने के लिए RBI ने LTV की कुछ सीमाएं तय की हुई हैं. अगर आपकी प्रॉपर्टी की कीमत 30 लाख रुपये तक है तो बैंक अधिकतम 90 फीसदी तक का लोन मंजूर कर सकते हैं. वहीं अगर प्रॉपर्टी की कीमत 30-75 लाख रुपये के बीच है, तो आपको 80 फीसदी तक का लोन मिल सकता है. अगर प्रॉपर्टी 75 लाख रुपये से ज्यादा की है तो आप 75 फीसदी तक का लोन ले सकते हैं.

इनके अलवा भी लगते हैं कई चार्ज

बता दें कि इन LTV सीमाओं में स्टांप ड्यूटी, रजिस्ट्रेशन और डॉक्यूमेंटेशन चार्ज शामिल नहीं होते. ये खर्च आपको अलग से देने होते हैं, जिससे शुरुआती खर्च बढ़ जाता है. यानी अगर आप सिर्फ डाउन पेमेंट का इंतजाम कर के घर खरीदने की सोच रहे हैं तो ध्यान रखें कि उसकी रजिस्ट्री वगैरह में भी आपका खर्च होगा, तो उसके लिए भी पैसों का इंतजाम पहले से रखें.

तो फिर बैंक 100% लोन क्यों नहीं देते?

होम लोन की रकम कितनी भी कम हो, लेकिन वह काफी बड़ी होती है. मान लीजिए आपने सिर्फ 30 लाख रुपये में भी घर खरीदा, तो भले ही आपको दिखने में ये कम लग रहा हो, लेकिन यह एक बड़ी रकम है. अगर आपकी प्रॉपर्टी की वैल्यू में थोड़ा भी गिरावट आई तो बैंक को रिकवरी में दिक्कत हो सकती है. ऐसे में बैंक को नुकसान हो सकता है, जो आखिरकार एनपीए बढ़ाने का काम करता है. मुमकिन है कि इसी वजह से रिजर्व बैंक ने होम लोन की सीमा तय की हुई है.

ये भी पढ़ें- जो लोग नहीं करते कहीं भी नौकरी, उन्हें कैसे मिलता है Home Loan? हर बैंक चेक करता है ये 5 चीजें

क्या 100% होम लोन पाने का कोई दूसरा रास्ता है?

अगर होम लोन की बात करें तो यह तो 100 फीसदी नहीं मिलेगा, लेकिन अगर आप दूसरे तरीकों का भी इस्तेमाल करें तो अपने घर को 100 फीसदी फंड कर सकते हैं. आप होम लोन के साथ एक छोटा पर्सनल लोन लेकर डाउन पेमेंट कर सकते हैं. हालांकि, आपको यह ध्यान रखना होगा कि पर्सनल लोन की ब्याज दर काफी ज्यादा होती है. आप चाहे तो गोल्ड लोन भी ले सकते हैं.

Conclusion

कानूनी तौर पर भारत में किसी एक होम लोन स्कीम से 100% राशि मिलना नामुमकिन है. आरबीआई के नियम खरीदार की सुरक्षा और बैंकिंग सिस्टम की मजबूती के लिए बनाए गए हैं. बेहतर यही है कि आप घर खरीदने से पहले कम से कम 20% राशि और रजिस्ट्रेशन के खर्च का इंतजाम पहले से कर लें ताकि आपको भविष्य में वित्तीय तंगी का सामना न करना पड़े.

ये भी पढ़ें- ज्यादा ब्याज पर ले लिया Home Loan? RBI का ये नियम जान लें, अभी भी कम करा सकते हैं Interest Rate, बस एक शर्त है

अक्सर पूछे जाने वाले सवाल (FAQs)

1- क्या स्टाम्प ड्यूटी को होम लोन में शामिल किया जा सकता है?

नहीं, आरबीआई के अनुसार रजिस्ट्रेशन और स्टाम्प ड्यूटी का खर्च लोन राशि से अलग होता है.

2- लोन टू वैल्यू (LTV) रेशियो क्या होता है?

यह वह प्रतिशत है जो बैंक घर की कुल कीमत के बदले आपको उधार देता है.

3- क्या मैं डाउन पेमेंट के लिए पर्सनल लोन ले सकता हूं?

हां, लेकिन इससे आपका कुल कर्ज बढ़ जाएगा और बैंक आपकी योग्यता की दोबारा जांच करेगा.

4- कम से कम कितना डाउन पेमेंट देना जरूरी है?

₹30 लाख तक के घर के लिए कम से कम 10% और उससे महंगे घरों के लिए 20-25% देना होता है.

5- क्या प्राइवेट बैंक 100% लोन दे सकते हैं?

नहीं, सभी बैंकों और हाउसिंग फाइनेंस कंपनियों को आरबीआई के LTV नियमों का पालन करना अनिवार्य है.