आजकल पर्सनल लोन लेना आसान है, लेकिन उसे जल्दी खत्म करना उतना ही बड़ा फैसला होता है.कई लोग जैसे ही बोनस या एकमुश्त पैसा मिलता है, तुरंत लोन बंद करने का सोचते हैं. लेकिन यहीं एक बड़ा पेंच छुपा होता है फोरक्लोजर चार्ज.

यानी आप कर्ज से छुटकारा तो पा रहे हैं, लेकिन इसके लिए आपको अतिरिक्त पैसा भी देना पड़ सकता है.तो सवाल यह है क्या लोन जल्दी बंद करना हमेशा फायदेमंद होता है या कई बार यह उल्टा नुकसान भी कर सकता है?

5 प्वाइंट में समझें पूरी बात

- फोरक्लोजर यानी लोन समय से पहले बंद करना

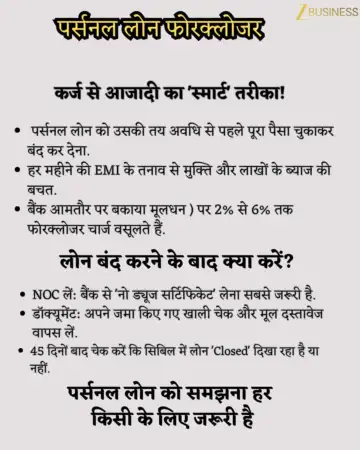

- बैंक 2%-6% तक चार्ज ले सकते हैं

- फ्लोटिंग रेट लोन पर अक्सर चार्ज नहीं लगता

- फिक्स्ड रेट पर्सनल लोन पर चार्ज लगता है

- सही समय पर फोरक्लोजर करने से ब्याज की बड़ी बचत

बैंक फोरक्लोजर चार्ज क्यों लेते हैं?

- असल में बैंक की कमाई ब्याज से होती है

- जब आप लोन जल्दी बंद कर देते हैं

- तो बैंक को भविष्य का ब्याज नहीं मिलता

- इसी नुकसान की भरपाई के लिए

- बैंक आपसे चार्ज लेते हैं

य़ह भी पढ़ें: EMI का बोझ करना है कम? तो लोन चुकाने की ये 5 सिंपल प्लानिंग आएंगी काम

फोरक्लोजर चार्ज क्या होता है?

- यह एक फीस है जो बैंक आपसे लेते हैं

- जब आप तय समय से पहले पूरा लोन चुका देते हैं

- तो आमतौर पर यह बकाया राशि का करीब 2% से 6% तक होता है

एक नजर में समझिए?

मान लीजिए

- बकाया लोन: ₹3 लाख

- चार्ज: 4%

- आपको देना होगा

- ₹12,000 एक्स्ट्रा

कब लगता है चार्ज और कब नहीं

- फ्लोटिंग रेट लोन- आमतौर पर चार्ज नहीं

- फिक्स्ड रेट लोन-चार्ज लागू

- पर्सनल लोन-ज्यादातर फिक्स्ड रेट- चार्ज लगता है

| Detail | नियम/जानकारी | Tip |

| फोरक्लोजर चार्ज | बकाया राशि का 2% से 6% | हमेशा बैंक से 'वाइवर' के लिए मोलभाव करें |

| ब्याज की बचत | शुरुआती सालों में सबसे ज्यादा | लोन के अंतिम 20% समय में बंद करना घाटा है |

| फ्लोटिंग रेट | 0% चार्ज (RBI नियम) | एग्रीमेंट में अपना 'रेट टाइप' जरूर चेक करें |

| क्रेडिट स्कोर | सिबिल स्कोर में सुधार होता है | समय से पहले भुगतान आपकी साख बढ़ाता है |

| जरूरी दस्तावेज | NOC/Nodal Certificate | इसके बिना लोन बंद नहीं माना जाता |

आपके लिए इसका क्या मतलब है?

- लोन जल्दी बंद करना हमेशा फायदेमंद नहीं

- पहले यह देखें आप कितना ब्याज बचा रहे हैं और कितना चार्ज दे रहे हैं

- सीधी बात ये है कि इसके लिए कैलकुलेशन जरूरी है

फोरक्लोजर करने के फायदे क्या हैं?

- ब्याज की बड़ी बचत

- EMI का बोझ खत्म

- मानसिक शांति

- CIBIL स्कोर बेहतर

- फाइनेंशियल फ्रीडम

नुकसान या "पेंच" क्या है?

- चार्ज देना पड़ सकता है

- आखिरी साल में फायदा कम होता है

- पहले ही ज्यादा ब्याज चुका चुके होते हैं

- गलत समय पर फोरक्लोजर यानी कि नुकसान

Full vs Partial Foreclosure क्या है?

Full Foreclosure

पूरा लोन एक साथ बंद

Partial Foreclosure

कुछ पैसा जमा

EMI या tenure कम

कई बार partial ज्यादा फायदेमंद होता है

अब आपको क्या करना चाहिए?

- पहले लोन एग्रीमेंट पढ़ें

- चार्ज करीब % चेक करें

- ब्याज बचत vs चार्ज का हिसाब लगाएं

- अगर शुरुआत में हैं तो फोरक्लोजर सही

यह इतना जरूरी क्यों है?

- क्योंकि बिना सोचे लोन बंद करना

- आपको फायदा नहीं, नुकसान दे सकता है

- सही समय पर फैसला लेने से हजारों बचा सकता है

यह भी पढ़ें: नौकरी गई तो EMI का क्या होगा? घबराएं नहीं-ये 5 तरीके बचाएंगे आपका घर, कार और CIBIL स्कोर

आगे क्या ध्यान रखें?

- लोन लेते समय ही फोरक्लोजर चार्ज समझें

- फ्लोटिंग vs फिक्स्ड रेट सोच समझकर चुनें

- भविष्य की प्लानिंग पहले करें

आपके काम की बात

आपको बता दें कि पर्सनल लोन बंद करना अच्छा फैसला हो सकता है लेकिन बिना हिसाब लगाए नहीं. तो फिर इसलिए याद रखें"हर जल्दी किया गया फोरक्लोजर फायदा नहीं देता".(नोट: खबर सामान्य जानकारी पर आधारित है, अधिक जानकारी के लिए किसी वित्तीय सलाहाकार से उचित राय लें)