இன்றைய டிஜிட்டல் உலகில் கிரெடிட் கார்டு என்பது பலரின் அத்தியாவசியத் தேவையாக மாறிவிட்டது. அவசரத் தேவைகளுக்கும், ஆன்லைன் ஷாப்பிங்கிற்கும் இது கைகொடுத்தாலும், சரியான நேரத்தில் பணத்தைத் திருப்பிச் செலுத்தாதபோது அது பெரும் கவலையை ஏற்படுத்துகிறது.

கிரெடிட் கார்டு பில்களை சரியான நேரத்தில் செலுத்தாமல் விட்டால் என்ன நடக்கும்? வாருங்கள்! விரிவாகப் பார்க்கலாம்.

கிரெடிட் கார்டு என்பது ஒரு கடன் வசதி. நீங்கள் வாங்கும் பொருட்களுக்கு வங்கி முன்பணம் செலுத்தி, பின்னர் நீங்கள் அதனை திருப்பிச் செலுத்த வேண்டும். இதை சரியான காலக்கெடு உள்ளே செலுத்தாமல்விட்டால், அது கடன் தவறுதல் ஆகும்.

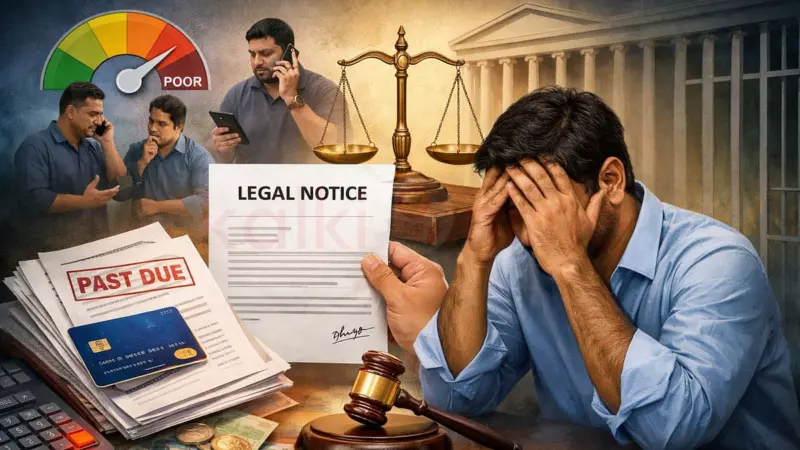

இந்தியச் சட்டப்படி, கிரெடிட் கார்டு நிலுவைத் தொகையைச் செலுத்தத் தவறுவது என்பது ஒரு சிவில் குற்றம். அதாவது, நீங்கள் பணத்தை செலுத்தவில்லை என்றால், வங்கி உங்களிடமிருந்து பணத்தை மீட்டெடுக்க சட்ட ரீதியான வழிகளைப் பயன்படுத்தும். முதலில் போன் அழைப்புகள் மற்றும் மின்னஞ்சல் மூலம் நினைவூட்டல்கள் வரும். தொடர்ந்து கட்டத் தவறினால், வங்கியின் வழக்கறிஞர் மூலம் 'லீகல் நோட்டீஸ்' அனுப்பப்படும்.

வங்கி உங்கள் மீது சிவில் நீதிமன்றத்தில் வழக்கு தொடரலாம். நீதிமன்றம் நீங்கள் பணத்தைச் செலுத்த வேண்டும் என்று உத்தரவிடும். அப்போதும் அதை முற்றிலும் புறக்கணித்தால், அது நீதிமன்ற அவமதிப்பு எனக் கருதப்படலாம். இது மிக அரிதான சூழ்நிலை என்றாலும், தொடர்ந்து சட்டத்தை மதிக்காமல் இருந்தால் சட்ட நடவடிக்கைகள் தீவிரமாகலாம்.

பில் செலுத்தாதது உங்களை வேறு வகையிலும் பாதிக்கும். முதலில், உங்கள் CIBIL score குறையும். இது எதிர்காலத்தில் வீட்டுக் கடன், வாகனக்கடன் போன்றவற்றைப் பெறுவதில் சிக்கல் உண்டாக்கும். இரண்டாவது, வட்டி மற்றும் அபராத கட்டணங்கள் அதிகரிக்கும். சிறிய தொகை கூட பெரிய கடனாக மாறிவிடும்.

கடனை வசூலிப்பதற்கான விதிமுறைகள் மற்றும் வழிகாட்டுதல்களை Reserve Bank of India நிர்ணயித்துள்ளது. வங்கிகள் பொதுவாக வசூல் ஏஜென்சிகளை பயன்படுத்தும். ஆனால், RBI விதிமுறைகளின்படி, அவர்கள் நாகரிகமான முறையில் மட்டுமே தொடர்பு கொள்ள வேண்டும். இரவு நேரங்களில் அழைப்பது, அவமதிப்பாக பேசுவது, குடும்பத்தினரை தொந்தரவு செய்வது போன்றவை முற்றிலும் தவறு. இப்படியான பிரச்னைகள் இருந்தால், நீங்கள் வங்கிக்கும், RBI-க்கும் புகார் அளிக்கலாம்.

இந்த பிரச்னைகளை தவிர்க்க என்ன செய்யலாம்?

முதலில், செலவுகளை கட்டுப்படுத்துங்கள். தேவையில்லாத செலவுகளை கிரெடிட் கார்டில் செய்யாமல் இருப்பது முக்கியம். இரண்டாவது, due date-ஐ தவறாமல் நினைவில் வைத்துக் கொள்ளுங்கள். Auto debit போன்ற வசதிகளை பயன்படுத்தலாம். மூன்றாவது, ஏற்கனவே கடன் அதிகமாக இருந்தால், வங்கியுடன் பேசி Settlement அல்லது தவணை முறை அல்லது Repayment plan கோருவதே புத்திசாலித்தனம்.

எனவே, கிரெடிட் கார்டு பில் கட்டாததற்காக நேரடியாக யாரும் உங்களைக் கைது செய்ய முடியாது. ஆனால், இது உங்கள் நிம்மதியையும், எதிர்காலக் கடன் வாய்ப்புகளையும் பறித்துவிடும். ஆகையால், பொறுப்புடன் கிரெடிட் கார்டை பயன்படுத்துவது தான் சிறந்த பாதுகாப்பு.