எங்கோ போர் நடக்கிறது, அமெரிக்க டாலர் எதிராக இந்திய ரூபாய் மதிப்பு குறைந்தால் எனக்கென்ன பிரச்சனை என்று நினைத்தால்....

உலகில் எங்கோ ஒரு மூலையில் நடக்கும் சிறிய நிகழ்வு கூட, உலகம் முழுவதும் பாதிப்பை ஏற்படுத்தும். பட்டாம்பூச்சி விளைவு - butterfly effect சிறிய அதிர்வாக இருந்தாலும் பலதரப்பட்ட மக்களுக்கு ஏதோ ஒரு விதத்திலாவது பெரிய தாக்கத்தை ஏற்படுத்தலாம். ஒவ்வொரு நபரின் அன்றாட வாழ்வில், பணவீக்கம் எப்படி எல்லாம் பாதிக்கலாம் என்பது குறித்து பார்க்கலாம்.

பணவீக்கம் என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் பொருட்கள் மற்றும் சேவைகளின் விலைகள் உயர்வதைக் குறிக்கிறது. இது தனிநபரின் வாங்கும் சக்தியை, நேரடியாகப் பாதிக்கிறது.

1. அத்தியாவசியப் பொருட்களின் விலை உயர்வு

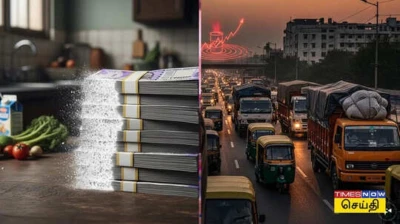

பணவீக்கத்தின் முதல் பாதிப்பு, மளிகைப் பொருட்களில்தான் முதலில் தெரியும். பண வீக்கம் மட்டுமல்ல, போராட்டம், வேலை நிறுத்தம், என்று எதுவாக இருந்தாலும் அத்தியாவசிய உணவுப் பொருட்களில் அதன் தாக்கம் ஏற்படும். பால், முட்டை, ரொட்டி போன்ற அடிப்படைத் தேவைகளுக்கான செலவு அதிகமாகும். சில நேரங்களில், நிறுவனங்கள் விலையை உயர்த்தாமல் பொருட்களின் அளவைக் குறைக்கும் Shrinkflation என்ற முறையைக் கையாளுகின்றன.

2. எரிபொருள் மற்றும் போக்குவரத்துச் செலவுகள்

கச்சா எண்ணெய் விலை உயரும்போது, பெட்ரோல் மற்றும் டீசல் விலைகள் அதிகரிக்கின்றன. இது தனிநபர் போக்குவரத்துச் செலவை அதிகரிப்பதோடு மட்டுமல்லாமல், சரக்கு போக்குவரத்துக்கான செலவையும் உயர்த்தி, சந்தையில் உள்ள அனைத்துப் பொருட்களின் விலையேற்றத்திற்கும் காரணமாகிறது. உதாரணமாக, கச்சா எண்ணெய் தட்டுப்பாடு அல்லது விலையேற்றம், எரிபொருளின் விலையை அதிகரிக்கும். இதனால், காய்கறிகள், பழங்கள், சாமான்கள், கொரியர் என்று வாகனங்களின் எரிபொருள் செலவு அதிகமாகும், அது பொருட்களின் விலையை அதிகரிக்கும். 3. வீட்டுவசதி மற்றும் வாடகை

3. வீட்டுவசதி மற்றும் வாடகை

கட்டுமானப் பொருட்களான சிமெண்ட், இரும்பு மற்றும் மரத்தின் விலை உயரும்போது புதிய வீடுகளின் செலவும் கூடுகிறது. இது சந்தையில் வாடகை வீட்டின் தேவையையும் விலையையும் அதிகரிக்கிறது. மேலும், பணவீக்கத்தைக் கட்டுப்படுத்த வங்கிகள் வட்டி விகிதத்தை உயர்த்துவதால், வீட்டுக்கடன் மாதாந்திரத் தவணையும் (EMI) சுமையாக மாறுகிறது.

4. சேமிப்பின் மதிப்பு குறைதல்

பணவீக்கம் சேமிப்பை மறைமுகமாக பாதிக்கும். உங்கள் வங்கிச் சேமிப்பிற்குக் கிடைக்கும் வட்டி விகிதத்தை விட பணவீக்க விகிதம் அதிகமாக இருக்கும்போது, காலப்போக்கில் உங்கள் பணத்தின் உண்மையான மதிப்பு குறைந்துவிடும். இதனால் சேமிப்பில் உள்ள பணத்தைக் கொண்டு முன்பிருந்த அதே அளவு பொருட்களை வாங்க முடியாமல் போகிறது. உதாரணமாக, கேஸ் சிலிண்டரின் விலை உயர்ர்ந்தால் - ஆயிரம் ரூபாய் மதிப்புள்ள பொருள் 1100 ரூபாயாக உயர்ந்தால், நீங்கள் சேமித்த 1000 ரூபாய் மதிப்பு இயல்பாகவே பொருளை வாங்க முடியாமல் குறைகிறது.

இண்டக்ஷன், கேஸ் சிலிண்டரை விட மலிவானதா அல்லது விலை அதிகமா?

5. வாழ்க்கைத்தரம் பாதிப்பு

வருமானத்தை விட செலவுகள் வேகமாக அதிகரிக்கும்போது, மக்கள் தங்கள் வாழ்க்கை முறையை மாற்றிக்கொள்ள வேண்டிய கட்டாயத்திற்குத் தள்ளப்படுகிறார்கள். தரமான பிராண்டுகளில் இருந்து மலிவான மாற்றுப் பொருட்களுக்கு மாறுதல் மற்றும் தேவையற்ற செலவுகளைத் தவிர்த்தல் போன்ற நடவடிக்கைகள் ஒருவரின் அன்றாட வாழ்க்கைத்தரத்தைக் குறைக்கின்றன.

6. கடன் மற்றும் வட்டி விகித அழுத்தம்

பணவீக்கத்தைக் கட்டுப்படுத்த மத்திய வங்கிகள் பெரும்பாலும் வட்டி விகிதங்களை உயர்த்துகின்றன. இதன் விளைவாக, கிரெடிட் கார்டு நிலுவைத் தொகைகள் மற்றும் பிற கடன்களுக்கான வட்டிச் சுமை அதிகரிக்கிறது. இது அன்றாடம் செலவழிக்கும் திறனை மேலும் கட்டுப்படுத்துகிறது.